行业动态

行业动态2009年玉米市场阶段性走势分析与明年预测

2009年的世界经济形势可谓诡谲多变。上半年,不断下调的GDP预期增速似乎预示着“大萧条”即将重现;下半年,节节攀高的PMI指数却让我们感受到了经济复苏的丝丝暖意。在这种大背景下,国内玉米市场也从2008年末的低迷中振奋起来,实现了一次“凤凰涅盘”。

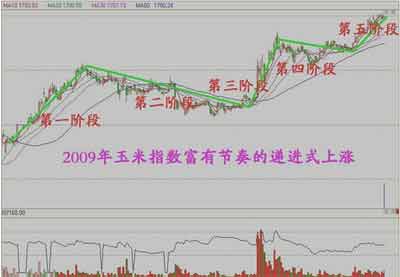

今年,各地玉米现货价格涨幅不一,但从能够综合反映玉米市场基本走势的DCE(大连商品交易所)玉米指数上看。年初至今,玉米指数从1566元/吨的低谷一路攀升,一度超越1804元/吨的年内高点,涨幅高达238元/吨,涨势比较强劲。

纵观2009年玉米市场,我们可将其走势分成5个阶段进行剖析。

图1 DCE玉米指数的阶梯式上涨

第一阶段:政策利好支撑玉米上冲(年初-3月20日)

在金融危机加剧、产量创下新高以及下游需求不旺的多重打压下,玉米指数于2008年12月5日创下了1452元/吨的近两年最低位。彼时,国家果断于12月24日推出了第三批临储收购计划,收购量高达2000万吨。在政府托市收购的利好推动下,玉米价格开始触底回升。特别是在《中共中央国务院关于2009年促进农业稳定发展农民持续增收的若干意见》出台后,国家于2月19日再次亮出“大手笔”,启动总量为1000万吨的第四批玉米临储收购。至此,从2008年末到2009年2月,国家共推出四批临储收购计划,总量高达4000万吨。

此次收购面向的是东北四省区,而这4个地区2008年的玉米总产量为6000万吨左右,即政府掌控了这些主产区市场上近70%的玉米。于是主产区的玉米价格迅速攀升,进而带动华北地区和广东等地玉米价格不断上扬。

进入3月份之后,随着收购进度的推进和市场粮源的减少,东北地区玉米价格上涨加速,达到了阶段性高点。同期,DCE玉米指数也在3月末创下了1712元/吨的峰值。

第二阶段:需求不旺致使行情回落(3月21日-8月12日)

2009年4月初,世界银行发布经济报告,认为全球GDP将结束长达8年的强劲增长,预计今年会收缩1.7%。与此同时,国家统计局也发布了3月份经济数据,其中CPI、M1、财政收入、发电量、工业增加值、消费品零售额和进出口总额等10个指标均出现较大回落。国内外经济乌云密布,前景不甚乐观。

在危机笼罩之下,深加工企业和饲料企业等举步维艰,而前期的临储收购已经接近尾声,玉米的需求出现较大萎缩。

对于玉米深加工企业来说,一方面,玉米价格因前期的临储收购而出现较大上涨,增加了企业的采购成本;另一方面,酒精等终端产品价格并没有同步上涨。企业的利润空间被挤压得所剩无几。

对于饲料企业来说,甲型H1N1流感从美洲爆发,迅速蔓延到我国,造成国内消费者出现“猪肉恐慌”,进而引发生猪价格由2月初的13元/公斤一路下跌到6月初的9.7元/公斤,跌幅超过25%。尽管随后世界卫生组织申明,甲型H1N1流感与猪并未存在必然联系,但在7月份之前,生猪价格一直低于10元,猪粮比低于6:1的盈亏平衡点。这就导致养殖企业补栏积极性较低,饲料企业经营颇为困难,饲料用玉米的需求量回升缓慢。

此间,国务院曾于4月22日召开会议,提出“安排中央预算内投资……提高玉米深加工企业开工率”。随后国家又决定从6月1日开始将玉米淀粉和酒精出口退税率上调至5%,取消玉米出口的暂定关税,意图提振玉米市场。无奈全球玉米消费依旧疲软,国内玉米价格不但没有创出新高,反而进入了漫长的下跌通道。

第三阶段:干旱天气催生疯狂行情(8月13日-8月31日)

从8月13日到8月末,短短十几天时间,DCE玉米指数上涨近100元/吨。同期,广东蛇口等港口玉米价格飙升,出现“有价无市”的情况。究根结底,正是玉米主产区的干旱天气,催生了这波涨势迅猛的行情。

起于8月初的这波旱情,波及了东三省和内蒙古等玉米和大豆主产区。严重的干旱,导致许多玉米主产地,特别是辽宁阜新、朝阳、辽阳和锦州等地出现了玉米绝收现象。从当时国家粮油信息中心以及USDA的定期报告中可知,市场普遍预计2009年玉米产量将会大幅下滑。

此间,用电量和PMI等经济指标预示国内经济开始触底回升,一些深加工企业和饲料企业开始恢复运营。在需求量增加和新作受灾严重的情况下,许多企业开始加快玉米收购进度,助推现货市场价格不断走高。同期玉米临储拍卖也得到市场积极的响应。

与此同时,各路资金借机入场炒作玉米期货,仅13日当天,玉米指数成交量便从前日的7万多手剧增到92万手。旱情点火,资金扇风,二者共同铸造了8月份的这次大涨。

第四阶段:理性回归行情波澜不惊(9月1日-11月9日)

疯狂过后,便要重归现实。在经历了十几天的狂飙之后,旱情的推动力逐步衰竭,市场开始重新审视玉米的基本面情况。

自2003年以来,我国玉米总产量从1.16亿吨开始,逐年增多。2008年玉米总产量一举超过1.65亿吨,而总消费量为1.52亿吨,库存消费比高达34.93%(四连增)。可见,我国玉米供给面并不紧张。虽然2009年8月份主产区遭受了干旱的袭击,但本年度玉米播种面积有所增加,故总产量仍可维持在1.55亿吨左右。加上去年5309万吨的期末库存量,国内供给面仍较宽裕。面对这种现实,各路资金纷纷从前期的疯狂博弈中脱身而出,DCE玉米指数的成交量也从前期的100万手剧减到10万手左右。

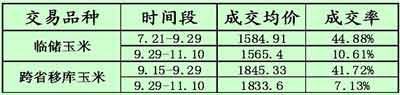

此间,因上海、福建和广东等沿海地区加工企业和饲料企业逐步恢复开机,需求量较第一、二季度有所增加。为此,继7月21日启动临储玉米拍卖之后,国家于9月15日开始实施玉米跨省移库拍卖计划,以缓解南方各大主销区的燃眉之急。

10月份之前,因旱情对市场的影响仍存,且新作尚未上市,各个企业大多寄希望于国家临储拍卖和跨省移库拍卖。此间,玉米交易的成交率和成交均价都比较高。进入10月份之后,“双节”的需求热潮退去,东北和华北等地的玉米新作开始上市,市场普遍认为临储拍卖和跨省移库拍卖的价格过高,于是,玉米的成交情况也节节下滑。

表1 10月份前后的玉米成交情况对比

第五阶段:冰雪灾害促使玉米冲高(11月10日-至今)

从11月初开始,我国中部和北部地区普降大雪。然而,过犹不及。因为降雪量过大,原本有利于缓解北方先前旱情的“瑞雪”,却演变成了“百年一遇”的雪灾。

期间,统计局公布了我国第三季度经济增长情况。在8.67万亿的新增信贷和众多振兴政策的支持下,GDP增速回升到8.9%的高位,而CPI增速为-0.5%,转负为正指日可待。

经济的回暖和年关的来临,催发了玉米的消费热潮。然而,暴雪的突袭,致使玉米等农产品的流通出现停滞。南北地区玉米市场出现了“一半是海水,一半是火焰”的状态。这边厢,主产区因外运困难,玉米出现积压,那边厢主销区因供给短缺,港口库存骤降。同时,USDA报告称,截至11月15日当周,美国玉米收割率仅为54%(去年同期为77%,五年均值为89%);而我国CPI的即将转正和近30%的M2增速,助推通胀预期愈演愈烈。

最终,在美国玉米收割延迟和我国通胀预期的推波助澜下,“百年一遇”的雪灾掀起了玉米价格的又一波上涨狂潮。

从现货市场上看,广东等主销区的玉米价格攀升较快。11月初,蛇口港东北产一等玉米售价在1880—1890元/吨左右,不到一个月,同类玉米价格便上涨近100元,一度突破2000元/吨的高位。广西和四川等地的玉米行情与此也颇为相似。

从国储交易上看,不论是临储玉米交易,还是跨省移库玉米交易,其成交均价和成交率都有很大提升。以华南粮食交易中心为例,国家分别在11月24日和12月1日通过其平台进行的跨省移库交易中,玉米的成交价格均有所上升,且成交率均达到100%!

从期货市场上看,自11月10日起,DCE玉米指数成交量突然放大到一个月来新高,持仓量也逐步攀升,稳定在30万手左右。截止12月3日,玉米指数在不到一个月的时间里,从1750元/吨迅速上涨到1804元/吨。

之后,随着雪灾的逐步退去,粮食流通渠道开始恢复。北方玉米得以快速运输到南方各地。玉米市场价格的上攻势头才有所减弱。

纵览2009年的玉米市场,有利于我们看清不同时期主宰玉米价格沉浮的关键因素,进而有助于我们布局2010年。展望来年的中国玉米市场,我们应当关注以下几点。

第一,政府仍然是玉米市场的主导力量。2009年玉米收储政策尘埃落定。我们分析发改委等部门先前发布的《关于做好2009年东北地区秋粮收购工作的通知》,可知此次收储政策有两大亮点:一是收储主体多元化。即允许中粮和华粮等加工企业与中储粮一起参与收购,并给予50-100元/吨的补贴;二是鼓励主销区企业到东北采购玉米,并给予70元/吨的补贴。为了稳定国内玉米市场和提高加工企业开工率,2010年国家或许将继续实施这些政策。不过,由于收购价格和补贴力度等细则都由政府决定,政府掌控玉米市场话语权的主基调不会改变。

第二,内外盘联动性不断增强。将DCE玉米指数与CBOT玉米指数相叠加,我们发现,除自然灾害等突发事件的影响外,国内外玉米价格的走势呈现出亦步亦趋的态势。这或许为我们观察国内玉米价格走势提供了一条参考路径。

第三,主销区库存过少的弊端仍会出现。我国主销区与主产区相隔较远,一旦流通出现阻塞,主产区的“远水”便解不了主销区的“近渴”。特别是在冰雪灾害期间,主销区玉米价格往往因供给短缺而出现暴涨,继而带动整个玉米市场价格大涨。造成企业采购成本陡增,农民惜售情绪增强,不利于玉米产业的持续健康发展。来年若能适当增加主销区的玉米储备规模,这种现象或许会大幅减少。

第四,期货价格的指导性逐步增强。近两年,期货市场发展迅猛。众多玉米现货企业开始关注或者参与期货交易。使得DCE玉米指数的参与主体更加多元化,其走势也成为了市场的主要“方向标”。

第五,玉米价格的季节性上涨越发明显。每年8月-9月是玉米生长的关键期,又是主产区干旱等灾害频发的阶段。分析近5年的玉米价格走势,我们发现,投机资金往往借机大肆炒作,引发一波上涨行情。2010年8月到9月若旱情重现,则玉米价格仍可能出现类似大涨。

影响2010年玉米市场走势的因素还有很多,诸如全球经济和贸易的恢复情况、产量与进出口政策、USDA的定期报告、CFTC的基金净多单、原油价格的升降、玉米主产区的天气情况以及政府的临储拍卖等。但总体上看,包括玉米在内的商品市场走势和经济状况是相依相随的。2008年下半年,国内外经济急剧下滑,玉米价格连连下跌;2009年,全球经济复苏加快,玉米市场也从阴霾中走向晴朗。

诚然,站在现在回顾过去,一览无遗,而站在现在眺望未来,扑朔迷离。不过,在经济前景逐步好转的2010年,随着通胀预期的增强和美元萎靡的持续,无疑给玉米价格提供了有力的支撑。