行业动态

行业动态玉米市场中期仍具有上涨空间

近两年以来,国家对玉米市场的调控力度增强,计划经济色彩加重,业界关注度下降。然而,自去年冬季新玉米上市之后,国内玉米价格不断走高,仅在春节前出现小幅下调,一轮牛市行情悄然上映。进入5月份,国家托市收购政策到期,政策对于市场的支撑作用减退,然而玉米现货价格坚挺向上。玉米拍卖持续进行,拍卖成交数量及成交价格不断上升,助涨了市场供给偏紧的看多情绪。进口玉米的启动,似乎也在印证国内玉米供给紧张的判断。同时,春季气温偏低,降雪及降雨天气延误春播,为玉米种植及生长带来不利影响,为市场增添风险升水,助推涨势。目前市场整体看多情绪较重,但市场仍存在一定利空因素。其一,目前东北产区农民手中玉米存量同比偏多;其二,养殖业需求缺乏亮点,虽然国家出台冻猪肉收储政策,但饲料需求恢复仍需时日。玉米市场多空因素交织,对市场短期走势具有一定压制作用,然而中长期仍将保持上涨走势。

一、09/10年度国内玉米供需状况分析

国内玉米市场多年来一直维持自给自足的供需格局,虽然今年玉米进口启动,但预计数量有限,无碍于自给自足的大局,因此我们在分析国内玉米市场走势之时,主要着眼于国内玉米市场的供需状况。09/10年度已经进程过半,此时再来分析市场供需状况似乎是旧话重提,然而由于各机构对玉米产量预估值分歧较大,对于去年供需状况市场并未有清晰的认识,我们试图梳理国内玉米供需数据,对09/10年度国内玉米市场供需格局进行判断。

按照国家粮油信息中心的数据,2008/09年度国内玉米产量为1.659亿吨, 2009/10年国内玉米产量为1.63亿吨,USDA的预估数据是2009/10年度中国玉米产量为1.55亿吨。国内一些分析机构对于产量的预估数据偏小。市场存在较大分歧的症结所在是对去年东北产区因干旱而造成的减产幅度预估不同。去年秋季我们曾经亲赴东北产区考察,结合我们的考察情况来看,去年东北玉米减产幅度在1500万吨左右,如果假设其他地区产量维持上一年度水平,那么2009/10年度国内玉米产量为1.659-0.15=1.509亿吨。

除产量之外,上一年期末库存也是本年度市场供给来源之一。由于2008年国家启动玉米收储政策,大量玉米集中于国家手中,我们可以用临储收购玉米数量减去拍卖成交量、定向划转量及移库数量,做为2008/09年度国内玉米期末库存量。上一年度国家收储了3500万吨玉米,自2009年7月21日开始进行玉米拍卖,期间进行一定数量的玉米移库及定向划转。我们依照美国农业部的年度划分方式,将9月作为玉米市场年度的起点,我们将临储玉米数量中减去9月份之前的拍卖成交量以及移库数量,以及定向划转玉米数量,可以得出临储玉米剩余量2298万吨。

2008/09年度结束临储玉米剩余量估算

|

收储数量 |

拍卖数量(7月-8月) |

移库玉米(9月之前) |

定向划转 |

剩余量 |

|

3500 |

157 |

468 |

577 |

2298 |

将产量及上一年度玉米期末库存相加,即1.509+0.2298=1.7388亿吨。虽然进口玉米已经启动,但是由于数量较少,我们暂时忽略。

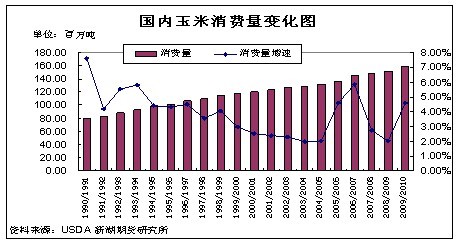

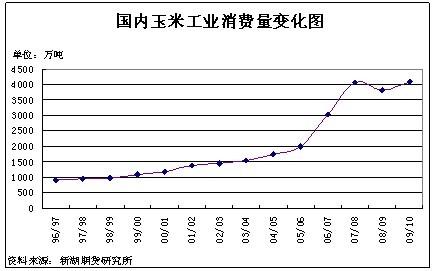

从需求方面来看,国内玉米消费量保持逐渐上升态势,按照USDA的预估2009/10年度国内玉米消费量为1.59亿吨。在2006/07、2007/08、2008/09三个年度中,国内玉米消费量增速下降,但在2009/10年度,消费量增速上升。玉米消费主要有两大领域,一是饲料消费,占比70%左右,二是工业消费,占比25%,其余为食用及种用等消费。整体来看,今年饲料消费量相对平稳,但工业消费量后期有上调空间。淀粉糖消费量上升,对玉米工业消费数量具有带动作用。目前没有工业消费量的确切数字,这也是玉米消费领域存在较大变数的地方,总体来看,全年度玉米总消费量可能超过1.6亿吨。与上文所计算的供给量相比,消费量小于供给量,市场呈现供需宽松至平衡局面,玉米市场不存在缺口。

在明确了市场供需格局之后,我们在来分析影响市场走势节奏的其他因素。对于国内玉米市场而言,政策影响关键。从市场自身供需状况而言,供给对于市场走势的影响更为关键。

二、国家对玉米市场调控措施不断

自2008年以来,国家加强对玉米市场的调控力度,政策成为影响玉米市场运行的主线。国内玉米市场自给自足的供给格局令国内政策对市场影响显著,我们在分析市场运行趋势时政策面被我们放在尤为重要的位置。政策对玉米市场的调控可以分为收储及拍卖两大方面,其中包括玉米移库及定向划转。国家收购是支撑玉米价格的手段,而拍卖则是国家调控玉米市场的手段。4月份以来,国家加大玉米拍卖力度,表明国家平抑价格涨势的意图。综合政策因素来看,托市政策在4月底结束,而拍卖力度加强,意味着国家对玉米市场的调控重点由托市转为打压,而打压的力度则要视市场运行情况进行调整。5月份之后,政策面的调控方向转变为增加市场供给,国家由收购主体转变为供给主体,政策面对于价格的支撑作用阶段性消失。

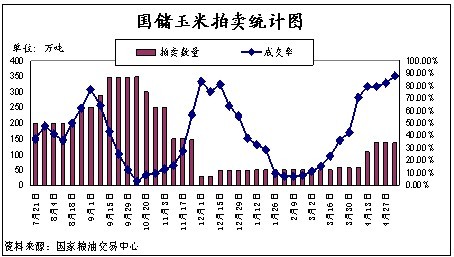

三、国储玉米拍卖量及成交量上升

作为国家调控玉米市场的另一个手段,国储玉米拍卖持续进行。从3月23日开始,移库玉米拍卖数量由50万吨增加到58万吨,说明面对玉米价格的上升,国家开始增加供给数量。随着现货价格的上升,企业对于拍卖玉米的认可度提高,玉米拍卖成交状况逐步改善。另外,东北地区玉米价格持续走高,引起国家关注,从4月13日起,开始在东北地区进行玉米拍卖。去年东北玉米拍卖启动时间是7月21日,今年提前3个月启动拍卖,一方面,说明国家已经觉得东北玉米价格偏高,有抑制价格涨势的意图;另一方面,提前启动拍卖,7、8月份供给可能紧张,为价格的再度上涨提供条件。截止5月4日,玉米拍卖共计成交2236万吨,其中临储玉米成交1700万吨,移库玉米成交535万吨。2009年国家在东北共计收储玉米3500万吨,2009年至今启动4次玉米移库,共计806万吨,定向划转加工企业577万吨,目前东北临储玉米剩余量为417万吨(3500-806-577-1700),移库玉米剩余271万吨(806-535)。由于计算中没有考虑2008年临时收储玉米的剩余量,因此实际玉米剩余量可能超过上述数字,但预计不超过200万吨。综合来看,国家手中掌控临储玉米数量在900万吨左右。按照每周120万吨的成交量,可进行8周的拍卖,6月底之后拍卖粮源将趋紧。后期国家是否动用中央储备存在疑问。如果国家不动用中央储备,玉米拍卖停止,完全依赖社会粮源,市场将视拍卖压力消除,各方追涨情绪高涨,玉米价格将上涨;如果国家延续玉米拍卖,则需启动中央储备,但由于玉米拍卖是效率较低的供给方式,真正进入流通领域需要一定时间,对价格的抑制作用可能不明显。拍卖是国家调控玉米市场的手段,也是市场存在的系统性风险。如果国家加大拍卖力度,可能对玉米阶段性走势产生压力,但由于临储玉米数量有限,而中央储备拍卖之后需要轮入,因此可能成为短期利空中长期利多的因素。另外,考虑到今年天气异常,产区播种延迟,今年的玉米生产面临较大风险,国家大量动用中央储备打压价格的可能性较小。

临储玉米存量估算

|

2009年收储3500万吨 |

定向划转577万吨 | |

|

移库806万吨 |

拍卖成交535万吨 | |

|

剩余271万吨 | ||

|

东北剩余2117万吨 |

拍卖成交1700万吨 | |

|

剩余417万吨 | ||

四、东北产区玉米存量相对较高

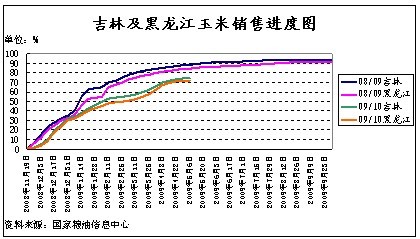

自去年国家公布收储政策之后,产区玉米价格在加工企业不断提价推动下一路走高。去年东北玉米的减产以及国家托市政策的出台,令农民对玉米价格产生更高期待。现货价格的不断上升更加激发了农民卖跌不卖涨的惜售心理。加工企业由于库存不足,不断提价,而农民盼望更高的价格不愿销售,产区形成卖方市场格局。东北地区成为国内玉米价格的风向标,随着东北玉米价格的上涨全国玉米价格底部抬高。由于农民惜售导致目前产区玉米存量同比偏高。据了解,目前吉林地区农民手中玉米存量超过2成,同比偏高10%-15%。从玉米存量来看,导致去年秋粮上市以来,玉米价格一路上涨的原因并不是供给的实质性短缺,而是由于农民惜售影响了玉米上市节奏,导致市场呈现供不应求状态。目前春播开始,影响玉米上市,春播结束之后,玉米上市数量将增加。另外,农民售粮方式的转变对于市场供给也产生一定影响,自2007年以后,农民改变集中售粮的方式,转变为全年售粮,令玉米销售周期拉长。对于用粮企业而言,以往集中储备库存的方式也被动发生转变。往年供给旺季玉米集中上市价格下跌的局面已经改变,在传统的供应旺季,往往由于农民惜售而推动玉米价格反季节上涨。近年来,国家启动的玉米托市收购政策助涨了农民的惜售心理,进一步推动玉米价格上涨。目前来看,春播结束之后,农民手中玉米销售数量会增加,对期现货价格走势会有一定的平抑作用。

五、近期市场关注热点分析

除玉米拍卖之外,产区玉米播种颇受关注。与美国玉米播种进展迅速相比,国内玉米播种迟缓。今年春季气温偏低,影响玉米播种。同时,异常天气对玉米后期生长也不利,为期价增加风险升水,推动期货市场远月合约上涨。不过。目前定论今年玉米产量为时过早,天气对产量的影响存在变数,而产区种植面积预期增加,令总产量难以确定。但播种延迟可能导致收获期拖后,进而令2009/10年度玉米消费期拉长,对本年度玉米价格上涨有利。

玉米进口是近期国内外玉米市场关注的热点。USDA确认中国进口11.5万吨玉米,中国自1998年以来没有进口过大量玉米,进口玉米增加国内市场供给,虽然对美国玉米市场走势有利,但对国内玉米市场走势利空。中国需求是国际市场热衷的炒作题材,如果中国扩大玉米进口数量,美国玉米将继续上涨,从而缩小进口玉米及国产玉米的价差,阻碍玉米继续进口。目前中美玉米价格已经接近持平,进口缺乏价格优势,大量进口预计难以实现,国内玉米市场还是需要自身来满足需求。

综合来看,国内玉米市场不存在供应缺口,但玉米供应节奏导致市场阶段性供给紧张。5月份之后,国家拍卖力度对走势影响关键。同时,农民手中余粮的释放增加市场供给,对价格涨势具有一定抑制作用。而随着农民手中余粮及临储玉米的消耗,7月份之后市场供给偏紧,价格将再创新高。