行业动态

行业动态玉米市场迎来关键节点,最佳建库存时机即将到来,你准备好了吗?

离春节越来越近了,节日的气氛也越来越浓厚,玉米市场也逐渐进入传统的关键节点。春节,历年来都是市场的分水岭,行情的走势往往在节日之后会出现一个明显的变化,今年也不例外。很多节前比较模糊的市场因素,在节后也会逐渐明朗,同时,对于贸易商来说,春节前后也是关系到全年收益的敏感时期,市场出现的机遇和风险在这一时期内会表现得较为频繁和突出,也是行情最难把握的时期,值得大家重视。

当前,对于贸易商来说,最为关键的就是玉米建库存的问题。什么价格建库存?什么时间建库存?成为大家热议的话题。在解决这些问题之前,我们首先要了解清楚目前的市场环境,以及决定玉米价格走势的关键因素是什么。

市场环境:

一,产销区的价格情况。目前市场的玉米价格总体呈现稳中偏强的态势。东北地区受当地企业及国库价格提振影响,价格上涨较为明显,特别是黑龙江地区。当地深加工和国库收购价格在12月下旬出现了一波明显的涨价,涨幅在40元/吨左右;华北地区深加工经历了一波卖粮高峰以后,价格在近期也出现了小幅度的反弹,涨幅在20-30元/吨;南方销区的价格走势则表现得比较沉稳,甚至南港及长江流域部分地区的价格出现了10元/吨小幅的下调。

二,供需两端的博弈情况。 从上述的不难看出,目前市场基本处在一个供需紧平衡的状态,东北和华北地区价格偏强的基础只有一个,那就是企业的节前备货,加上天气因素不定期的干扰,才造成了目前的供需状态。整体上看,没有了中间贸易商的沉淀,农户的卖粮高峰和企业的节前备货基本上完全对冲,供需博弈暂时不分伯仲。

那么,影响未来价格走势的因素有哪些呢?长期来看,养殖行业的恢复情况、临储拍卖、贸易和谈、种植面积、天气等因素都会对市场产生不同程度的影响。但中短期来看,最为关键的只有两点:基层的售粮进度和贸易商的心态。

基层售粮进度方面

根据国家粮食局信息中心最新的数据显示,东北和华北地区基层农户的售粮进度分别为44%和46%。其中黑龙江已售粮源约53%,吉林35%,辽宁42%,内蒙古33%,河北27%,山东52%,河南62%,而且根据汇总信息,东北和华北同比分别偏快4%和1%。显而易见,2019年玉米收割延迟带来的负面影响已经被消耗殆尽,售粮进度甚至已经略微超出同期水平。以上数据对于不同地区可能存在些许误差,但总归是主流媒体给出的数据,完全值得借鉴。

贸易商心态方面

2019年生猪市场遭到非洲猪瘟几乎毁灭性的打击,玉米行业也因此受到巨大冲击。去年的“黑色二月”至今让很多贸易商心有余悸,临储拍卖提高200元/吨也没有抵挡住需求端的疲软,底价早在七八月份就被无情砸穿。2020年,虽然贸易商对中长期的行情表示乐观,但是出于对养殖业恢复预期的质疑,以及对现有粮源数量的忌惮,导致贸易商普遍收购谨慎,不敢贸然大量建立库存。

同时,东北和华北的贸易商分别面临着不同的处境。部分东北基层烘干塔有心建立库存,但在玉米的上涨空间能否覆盖仓储成本这个问题上,他们又显得信心不足;部分华北贸易商也有心建立库存,但由于玉米收割延迟导致水分偏大,能够达到入库标准的玉米数量极少,从而陷入“巧妇难为无米之炊”的尴尬境地。

那么重点来了,什么价格建库存,什么时间建库存呢?

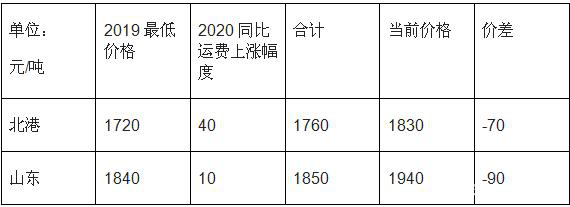

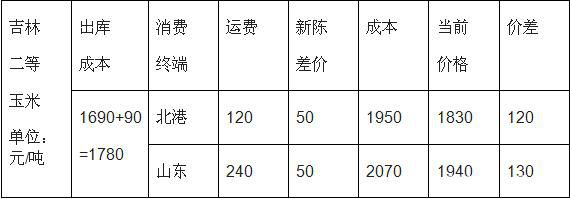

首先,选择低价位进场是建立库存的前提条件,也就是俗称的“抄底”。但是价位的选择不能单靠主观意念的判断,更重要的是结合客观有效的数据分析。下面我们以北方地区最具代表性的北方港口和山东地区为例,参照去年的最低点和最高点,分别跟当前价格做出对比。

通过去年行情推算今年价格的原因是,两个年度玉米行情的市场环境差异较小,且具备较强延续性。通过以上数据的对比,从低点来看,目前的市场价格仍然有回调探底的空间,但是2020年结转库存、渠道库存同比大幅减少,以及对养殖业恢复的预期等因素影响,年后下滑空间或将有限;从高点来看,上涨预期比较可观,至于会不会冲破高位,到达一个新的高度,养殖业的恢复情况或将是最后冲刺阶段的重要动力来源。

建库存时间的选择,更多的是依据基层粮源的数量。而今年的玉米市场出现了一个较为特殊的情况:由于东北和华北两大产区上市时间推迟,叠加春节时间的提前,导致区域之间卖粮进度严重分化。山东地区某县的两个乡镇,其中一个已售粮源达八成,而另一个剩余粮源近八成;河南商丘地区已售粮源达七成,而河北沧州地区剩余粮源近七成。这种售粮进度差异大的情况,在东北地区也是非常普遍。

不过,从国家粮食局发布的售粮进度来看,东北和华北两大主产区在春节后,大概率还会面临一波卖粮小高峰,本年度最适宜建库存的时机,或将会在高峰过后出现。尽管如此,基层粮源的数量目前来看还是比较模糊的,依靠这个模糊的数据建立库存,风险显然是比较大的。那么不如从另外的角度去观察市场,或许会明朗的多。

一个是根据周边的市场环境建库存。既然大市场的粮源数量很难统计,那么就从周边的市场开始下手。贸易商对周边粮源的数量、质量以及农户的卖粮心态,可以说是了如指掌,同样,对周边市场的消化能力也是一清二楚。在购销两个渠道通畅的基础上建立库存,无疑会大大降低市场风险。

二是根据自己的经济情况建库存。玉米市场存货是需要大量资金储备的,场地、人工、机械等费用的叠加也是一笔不小的开支。资金分为自有资金和第三方资金,自有资金毫无疑问更有优势,而使用银行贷款、民间借贷等第三方资金建立库存,就不得不考虑利息成本的问题了。

总结:贸易商建库存的价格和时间节点已经基本表述清楚,由于2020年的玉米市场或将面临政策、天气、物流、需求等众多的不确定性因素影响,甚至不排除有突发状况的出现,所以规避市场风险还是非常有必要的。贸易商应该握紧口袋,攥紧拳头,适当缩小经营半径,降低市场风险,守住利润底线的同时,也不要盲目追高,只有这样,才能避免在有突发状况时发生硬着陆,才能保证在新的一年里平稳过渡。