行业动态

行业动态购销僵持博弈之后 马铃薯供应压力渐显

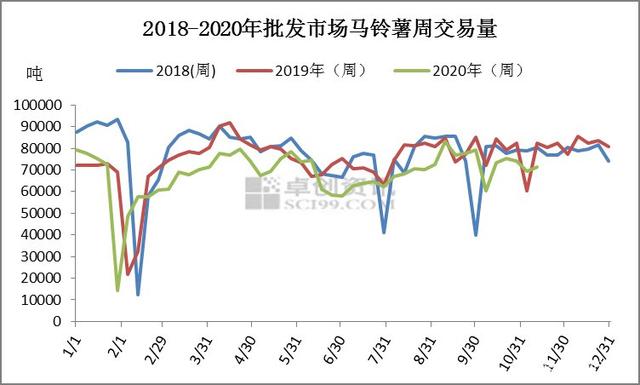

2020年主要批发市场马铃薯周交易总量震荡起伏,整体在低于2018年、2019年水平之下运行。产地供应端来看,北方库存马铃薯货源充足,多地交易之初,南方新薯补充供给。整体来看,现阶段马铃薯市场“供大于求”现象依然存在。

国内市场需求方面:

截至11月12日,2020年全国主要批发市场马铃薯周交易总量累计参考3152525吨,2019年周交易总量累计参考3413377.23吨,2018年周交易总量累计参考3553456.58吨。2020年较2019年减少260852吨,减幅7.64%;较2018年减少400932吨,减幅11.28%。

出口市场需求方面:

今年9月份以来,出口市场交易尚可。9月份鲜或冷藏的马铃薯出口量环比8月份约增1.03万吨,涨幅约24.24%;据卓创了解,10月、11月份马铃薯出口情况亦可,山东主要出口贸易公司原料基本以山东冷库货源为主,原料价格参考1000元/吨左右,预计10月份马铃薯海关出口数据(11月份末出具数据)环比9月再增可能性较大。整体来看,当前山东冷库马铃薯出口货源交易量价尚可,但商品薯行情不佳,多表现为有行无市或无行无市状态。

当前马铃薯市场一作区库存货源及山东冷库存储量同比均显较大,但走货速度同比却均显缓慢,华北地区同期库存消化量同比至少减少10%左右,山东冷库货消化量同比减幅更大。一作区库存货源自10月初入库结束至今,储户对于黄心好货依旧是观望挺价心态,进入11月份之后,白心“226”质变更加明显,影响需求更加减少,近期储户对于白心“226”出货意愿增强,但客商需求并无明显跟进,多地交易僵持量少状态延续。山东冷库马铃薯商品薯需求更不景气,多地货源难销,存储商难求利润,不乏亏损。

近期马铃薯市场供需持续博弈阶段,短期库存货交易之初,供应方惜售心态支撑价格难落,后续冷冬预期以及其它突发因素能否实现目前尚不得知,单看当前供需关系,卓创认为市场内需不足恐难长久支撑产地价格不落,伴随时间推移,货源供应压力、质变压力、储户出货心态转变等多种因素将逐渐显现,购销双方供需博弈的天平将陆续向买方市场倾斜,届时马铃薯价格下滑或成必然,因此卓创仍然建议储户切莫过度惜售,随行消化库存,缓解压力,降低风险为好。