行业动态

行业动态南港谷物库存高企“无济于事”,连盘玉米触底反弹?

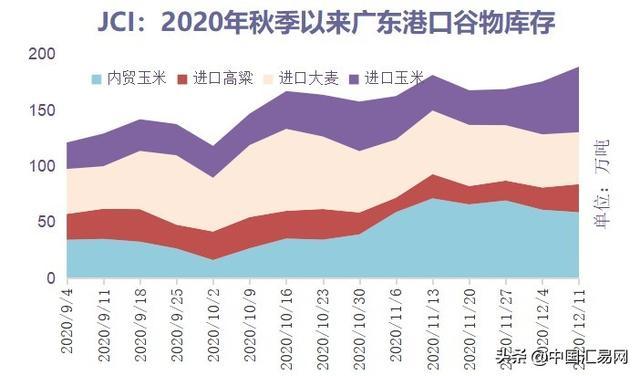

周二晚间,已连续累计下跌超过百元的连盘玉米“终”强劲反弹,16日收盘报于2605元/吨,较开盘上涨39元/吨,涨幅1.52%,期价区间震荡特征明显。与此同时,南方港口谷物库存持续攀高,据JCI跟踪数据统计显示,截止到上周末(12月11日),我国南方港口进口谷物库存达到130万吨,加上内贸玉米库存合计188万吨,较前一周增加13万吨,库存总量创下2020/21年以来新高。

究其原因,JCI认为,当前国内玉米市场南北“若即若离”格局已然形成,期货市场对于中期“缺口”能否被填满继续保持怀疑,而对于北方港口而言,东北产区是他们价格的“地”,南方销区则是他们价格的“天”,北强南弱之下走势更趋于纠结。

一、东北深加工企业建库节奏惹关注,南方饲料企业备货可有可无

据JCI跟踪统计,截至上周末我国东北深加工企业玉米库存达到1~1.5个月,但距离传统建库目标尚有一定距离;与之相比,华北深加工企业延续不建仓的传统,库存保持在10-20天不等,山东等地玉米水分偏高也无法大量建仓。

作为对照,南方大型饲料企业对于采购北方国产玉米的热情有限,因未来几个月乃至到明年夏季,有持续不断的进口谷物到货,而南方中小型没有额外补给的饲料企业值得滚动补库。至于东北饲料企业,商品粮近在咫尺,能否抓住今冬明春的上市高峰显得很关键。

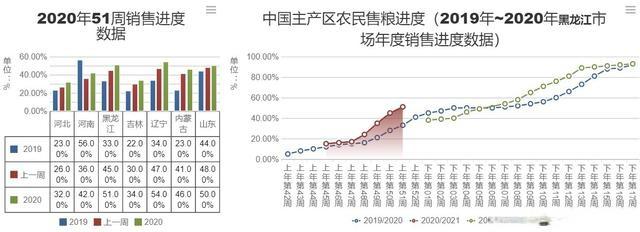

二、售粮进度:黑龙江农户玉米销售进度同比偏快

据JCI初步统计,截至目前,黑龙江玉米销售进度已达到50%,同比年快近2成,且这是在黑龙江玉米面积下降,单产受损双重不利影响下出现的,可以说,当地玉米库存已在烘干塔、资金囤粮之下提前消耗,继续深幅回调可能性不大(参见JCI昨日文章《北方人的“暗战”——从吉林、黑龙江临储玉米拍卖想到的》)。至于东北其他地区,情况类似,但因深加工企业扩张规模不及黑龙江,且农户仓储设施和存粮能力相对更强。

如上表可见,华北地区农户售粮进度与去年相当,或许与山东、河北等地玉米水分偏高,暂不适合批量囤积有关。当然,一些早期囤粮的粮商已收购玉米棒为主,故多数暂无法大量供应上市。

综上所述,在当前东北农户和前期囤粮粮商尚不急于大量出货的背景下,北方现货市场更多地将表现为区间震荡,何况尚有东北企业为“中期庞大的需求”苦苦备货。至于南方港口逐步攀升的进口谷物库存,我们认为他们是未来弥补“纯玉米缺口”的希望,同时,玉米价格水平也有可能影响进口谷物最终进入市场的“数量”。