行业动态

行业动态2021年中国玉米行业供需现状与价格走势分析价格持续上涨

饲料是人工饲养动物的食物的总称,具体指能提供饲养动物所需养分,保证健康,促进生产和生长,且在合理使用下不发生有害作用的可饲物质。从饲料的原材料成本构成方面来看,目前玉米和豆粕是生产饲料最主要的原材料,两者合计占饲料原材料成本的60%以上。

玉米直接或间接用作饲料部分至少占70%以上,饲用玉米消费是玉米消费的第一大户,而生猪养殖是饲料玉米消费的第一大户。因此本文从玉米角度来剖析中国饲料行业原材料市场。

玉米产量稳中有降

前几年,我国玉米产量增长较快,阶段性过剩问题突出,库存高企。为了推动玉米去库存,国家推进农业供给侧结构性改革和玉米收储市场化改革,主动调减玉米种植面积,累计调减玉米种植面积5000多万亩,减少玉米产量,我国政府鼓励农户种植其他谷物和大豆,部分玉米产区转种大豆,如河北地区玉米播种面积减少,吉林、内蒙古、山东、河南和安徽等地区的大豆播种面积扩大。

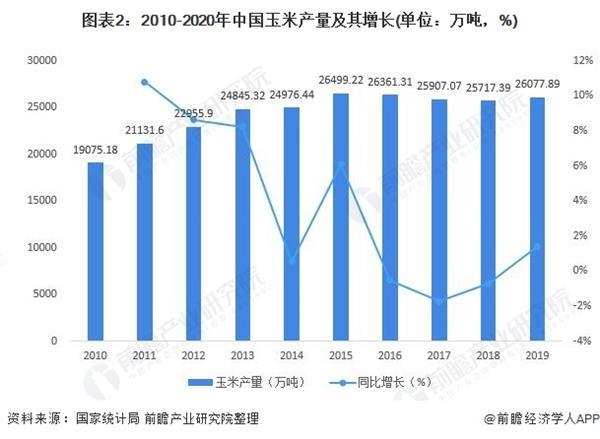

据国家统计局数据,自2016年起,玉米播种面积开始逐步下降,2018年,中国玉米播种面积为4213万公顷,较2017年下降0.6%;2019年玉米播种面积为4128.4万公顷,减幅2%。

自2016年开始,玉米产量逐年下降。2017年,中国玉米产量为25907.07万吨,同比下降1.7%;2018年,中国玉米产量为25717.39万吨,同比下降0.7%。2019年玉米产量回升,2019年中国玉米产量26077.89万吨,同比增长1.4%。2020年,国家统计局农村司初步公布数据,玉米产量26065万吨,比2019年略降。

玉米需求持续增加

中国作为全球最主要的玉米生产国、消费国和出口国,伴随全球玉米需求浪潮的巨大扩张,中国国内的玉米消费也出现大幅上涨,一方面饲料消费增长,一方面是国内深加工消费增长,使得国内的供求关系发生明显的变化,2020年叠加新冠疫情影响,我国从全球最主要的玉米出口国转变为“潜在的全球最大的玉米进口国”。

自2017年以来,我国玉米进口需求持续上升,2018年,中国玉米进口总量为352万吨,同比上升24.4%。2019年,中国玉米进口总量为479.3万吨,同比增长36.2%,2020年1-11月,受疫情以及临储玉米去库存价格提升等影响,中国玉米进口量累计达到904万吨,同比增长1142.2%。进口需求量暴增。

玉米直接或间接用作饲料部分至少占70%以上,饲用玉米消费是玉米消费的第一大户,而生猪养殖是饲料玉米消费的第一大户,2009-2020年,中国饲用玉米消费总量呈波动上升趋势。2018年,受益于猪肉价格以及产能扩张影响,中国玉米饲料总消费量市场实际值达185百万吨,为近年增速最高,同比增长20.5%。2019年,中国玉米饲料消费量市场实际值达到187百万吨,2020年饲用玉米消费量再创新高,达到191百万吨。

供需紧平衡价格上涨产销率提升

2010-2020年,中国玉米整体产销率波动上行,表明产量增长速度小于销量增长速度,供应市场方面,农户惜售导致玉米延迟上市,非洲猪瘟影响生猪存栏下降,影响2018年新产玉米供应周期整体后移。

消费市场方面,2019年下半年开始生猪产能逐步恢复,需求释放,玉米市场产需缺口客观存在,阶段性供应紧张局面还会再现。2020年,随着国家推行玉米临储收购政策叠加疫情灾害天气等影响,我国玉米产销率进一步提升,2020年中国玉米产销率达到73.28%。

玉米市场价格方面,2020年,玉米市场价格持续上升,从市场的到货情况来看,出现了窄幅调整收购价格标准,国家的收储价格逐年增加且高于每年的玉米市场均衡价格。这是因为我国玉米实行了临储收购政策,整体的收益十分平稳,我国种植玉米的成本增加,农民种植收益相对比较合理;政策的调整玉米价格逐渐市场化,决定玉米价格因素变为市场供需关系,今年的玉米拍卖溢价不断攀升,库存在不断消耗。这也反映出了玉米的供需缺口。

而且今年的生猪产能恢复,玉米需求量增加,价格上涨,其次由于3次台风等灾害天气,东北地区玉米收获期推迟10天至20天,新玉米上市慢于往年,11月份雨雪天气又影响了玉米上市节奏,用粮企业提价收购掌握粮源。倒伏玉米收获成本增加,推动价格上涨。截止2020年10月,玉米市场价格已经达到110.05元/百斤。玉米供需紧平衡。

受原材料玉米价格上涨影响,饲料价格一路上涨。