行业动态

行业动态白糖:估值较低,潜在驱动

国际环境的紧张状态将世界能源价格推向了一个新的高度。几乎一切与原油相关的大宗商品都遭遇到了带动效应。与某些商品的波澜壮阔相比,糖价似乎表现得并不积极。11号原糖期货主力合约仅仅从18美分/磅反弹至19美分/磅,涨幅大约5%;郑糖主力合约从5700元/吨反弹至最高5900元/吨,涨幅不足4%。

能源价格对于糖价的影响主要通过以下逻辑进行:汽油和乙醇在主产国巴西的能源消费市场形成替代,油价上涨到一定程度会带动巴西国内乙醇价格上涨。由于巴西乙醇和糖都来源于甘蔗,如果乙醇价格高于糖价,那么糖厂就会寻求用有限的甘蔗生产更多的乙醇(调低甘蔗制糖比),从而造成糖产量下降,为推升糖价形成条件。

国际能源价格上涨已经在金融市场带动了巴西乙醇期货价格的抬升。3月11日,巴西国家石油公司正式宣布炼油厂汽油销售价格调整为3.86雷亚尔,涨幅18.8%,柴油销售价格调整为4.51雷亚尔,涨幅24.9%。当日,乙醇期货价格跳至最高3.4雷亚尔/升。如果巴西油价不被明显下调,将会对乙醇价格形成有力支撑。

图1.巴西含水乙醇期货价格(3月合约)

来源:巴西B3交易所

目前,巴西含水乙醇现货价格3.46雷亚尔/升,无水乙醇现货价格3.63雷亚尔/升,折算原糖价格分别为21美分/磅和22.5美分/磅,都已经形成对11号糖价格的明显优势。3月下半月之后,巴西将要开始新榨季,届时甘蔗制糖比预计会同比降低。我们参考巴西乙醇对糖持续形成优势的18/19产季,甘蔗制糖比持续在40%以下震荡。上一产季巴西制糖比为45%,如果估计新产季同比下降5%,可能会面临在原本预期产量基础之上400万吨的额外减少。3月下半月,巴西榨季的开始可能会为糖价注入向上的驱动。

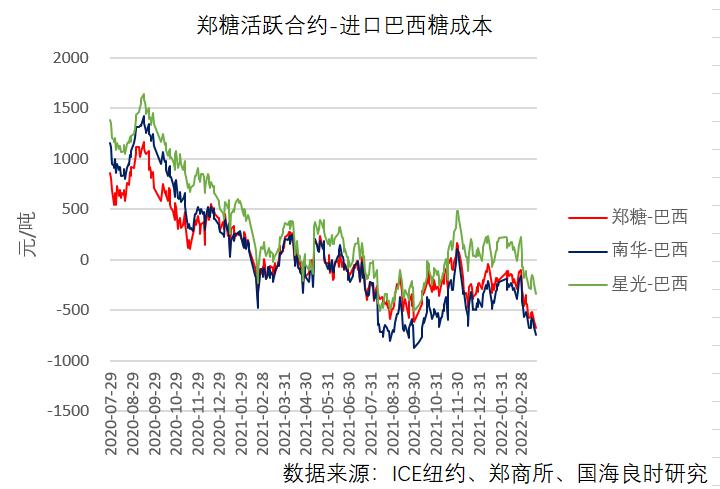

目前,国内产区在压榨中处于累库阶段,糖价相对于进口糖成本的低估程度较高。11号糖净多单连续第三周大幅度反弹,等到国内榨季收尾,巴西进入开榨高峰,糖价上方空间仍然可以期待。