行业动态

行业动态玉米与淀粉 等待新作上市压力释放

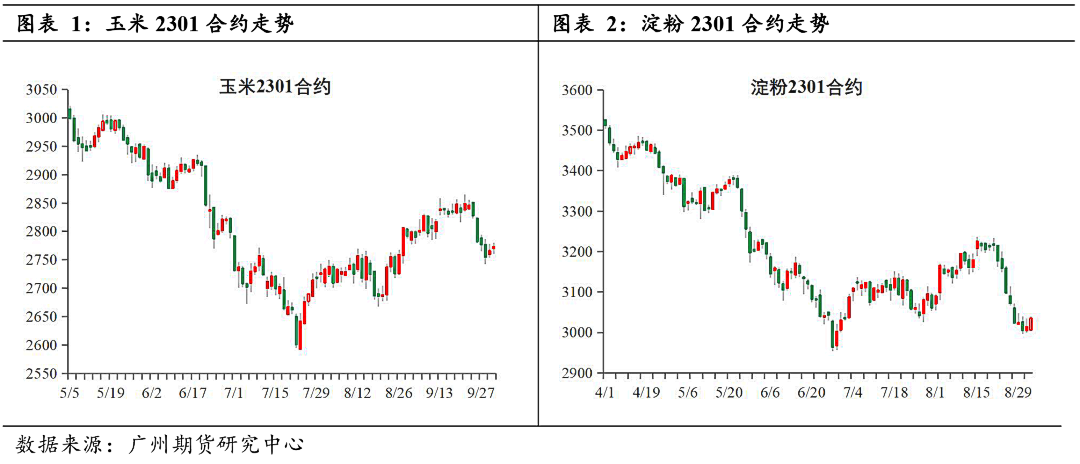

行情回顾:9月期间现货变动不大,期价先扬后抑,下半月特别是下旬快速回落,带动淀粉和玉米基差整体显著走强,其中淀粉近弱远强更为明显。

逻辑观点:

对于玉米而言,第一,期价回落符合我们月中策略报告的逻辑,即通过对比分析,我们倾向于认为国内玉米市场主动去库存已经临近尾声甚至已经结束,但在主动补库存之前,很可能存在新作上市释放的被动去库存阶段,对应玉米期价或趋于调整。而基于支撑/驱动因素的分析,与去年横盘的调整模式不同,今年更可能是震荡回落;第二,在这一逻辑指引下,我们需要关注两个方面,即新作压力释放的情况和外盘CBOT期价走势。目前纠结之处在于,深加工企业和南北方港口玉米库存均持续下滑,而美玉米期价依然坚挺,且美湾升贴水大幅飙升,美玉米进口到港成本大幅上涨,在一定程度上支撑南北方港口现货价格,而在基差走强的情况下,短期内会抑制期价下跌的空间;第三,综上所述,目前处于被动去库存即消化新作上市压力的阶段,但需要说明的是,待新作上市压力释放之后,行业或进入基于年度产需缺口而进行的主动补库存阶段。

对于淀粉而言,第一,9月期间淀粉-玉米价差整体收窄,主要源于三个方面的原因,主要源于三个方面,即淀粉和玉米两者基差的差异,华北-东北玉米价差持续低位,及其副产品价格高位再上涨;第二,遵循市场目前的逻辑思路,基于华北产区现货与基差来看,淀粉-玉米价差仍有收窄空间,淀粉单边亦有下跌空间。但需要特别留意两个方面,即行业供需的转变和华北-东北玉米价差的走强;第三,考虑到供需端和成本端的不确定性,而淀粉-玉米价差已经持续收窄至低位,我们倾向于淀粉-玉米价差波动方向不明,淀粉更多跟随原料端玉米期价走势。

展望与建议:延续策略报告逻辑,持谨慎看空观点,建议前期空单继续持有,后期则有望转向做多。

风险因素:俄乌冲突、新作产量前景、国内陈化水稻抛储政策。

一、逻辑分析与行情研判

(一)玉米

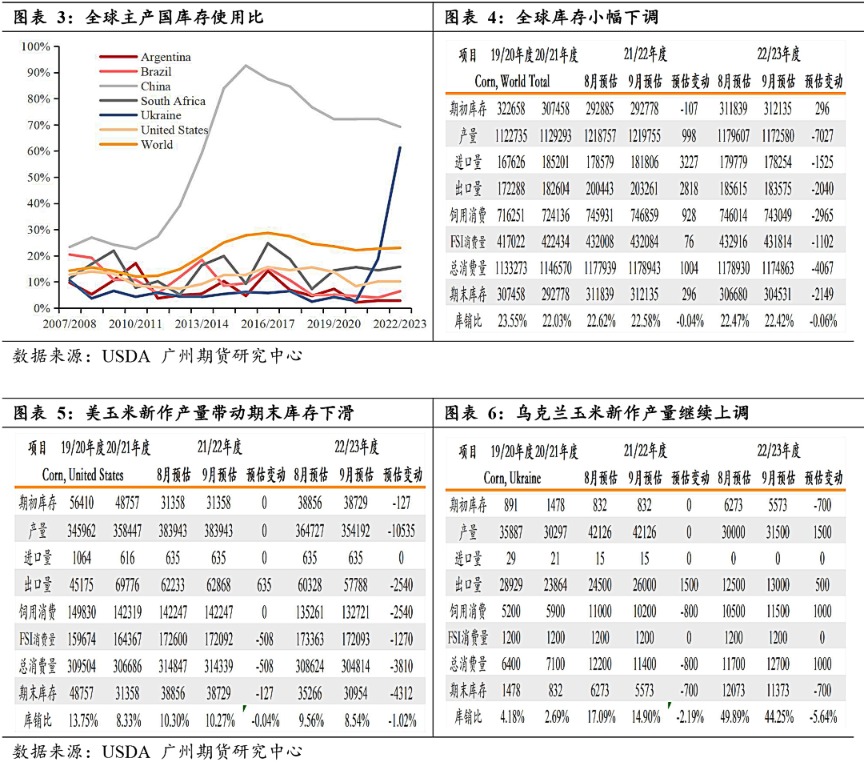

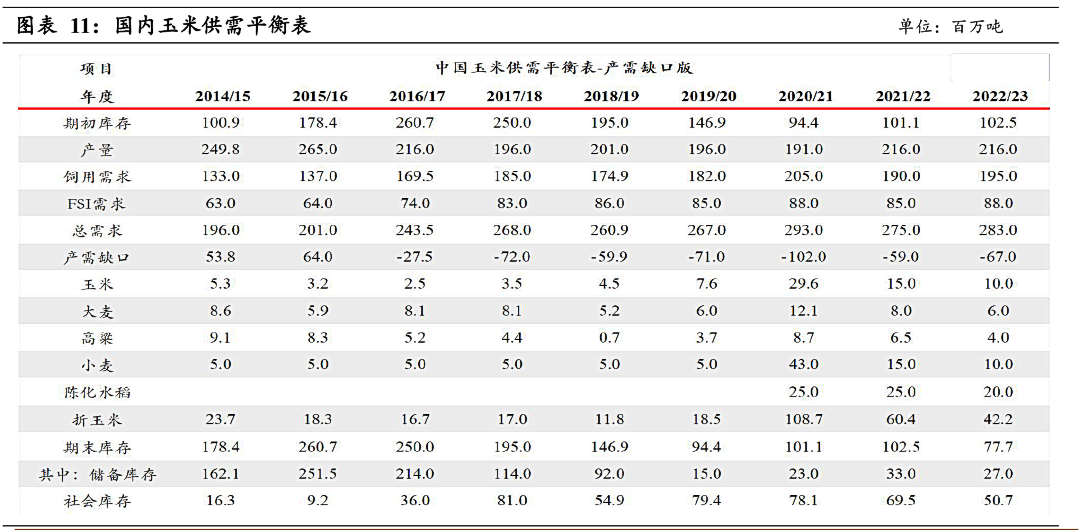

在国内供需方面,我们对国内供需平衡表做小幅调整,其中新作产量预估上调500万吨,与上一年度持平,主要是预计华北和西北地区种植面积与单产有所改善,抵消东北产区产量下滑,对应2022/23年度供需缺口6700万吨。

9月期间国内玉米期价先扬后抑,上中旬受外盘带动持续震荡偏强运行,下旬快速下跌。而现货价格整体呈现分化态势,华北产区受新作上市压力带动整体偏弱,而受进口到港成本上涨及其南北方港口库存持续下降带动,东北产区到南北方港口现货价格则稳中有涨。这带动基差整体持续走强,1月合约对大连平仓价基差从-67元上涨至月底的17元。

期价表现符合我们月中推出的看空策略,该策略的逻辑是,通过对比分析,我们倾向于认为国内玉米市场主动去库存已经临近尾声甚至已经结束,但在主动补库存之前,很可能存在新作上市释放的被动去库存阶段,对应玉米期价或趋于调整。而基于支撑/驱动因素的分析,与去年横盘的调整模式不同,今年更可能是震荡回落。

简单回顾7月底以来的玉米期价反弹行情可以看出,最初主要源于基差修复,随后则主要源于外盘CBOT玉米期价的带动,即在新作种植面积和单产担忧的带动下,美玉米期价持续震荡上涨,通过进口成本带动南方港口谷物价格,继而带动北方港口玉米现货。考虑到玉米供需格局与去年颇为相似,均是国内玉米市场存在年度产需缺口有待补充,去年走势与逻辑可以作为参考,去年玉米期现货于9月下旬启动,主要源于小麦临储拍卖暂停,小麦现货价格带动玉米期现货价格持续上涨至11月中,然后在新作上市压力之下持续震荡至12月底1月初,市场新一轮补库带动期现货价格持续上涨。

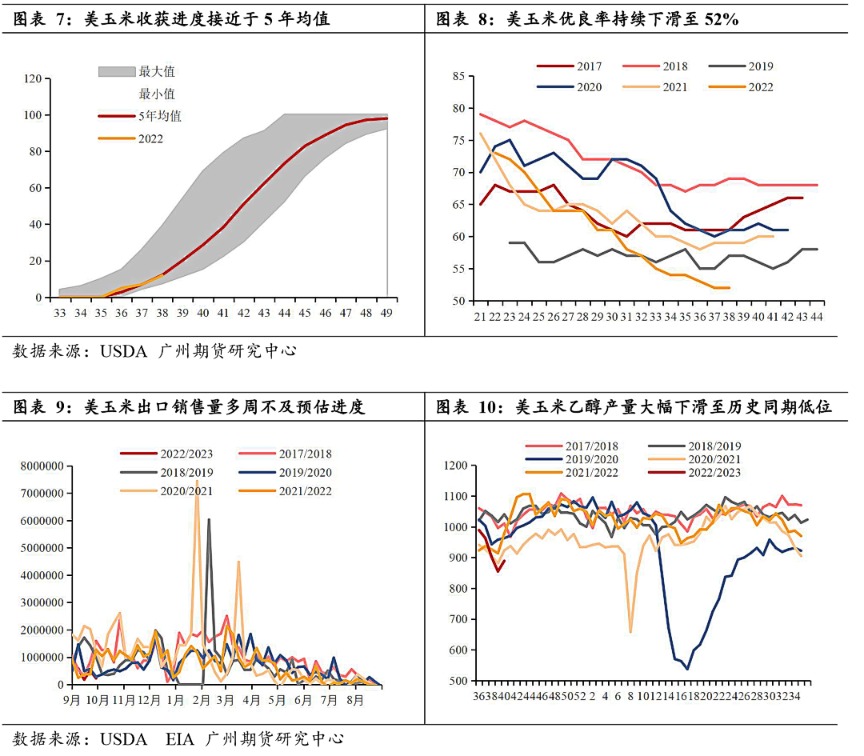

跟去年相比,有两个方面值得重点留意,其一是会否存在类似于去年11月中-12月底的调整阶段,这一阶段可以理解为从主动去库存到主动补库存之间的被动去库存阶段,这主要源于新作上市压力有待释放。考虑到今年上涨启动时间更早,新作集中上市压力同样需要释放,再加上国内陈化水稻仍在持续投放之中,参考去年有望继续投放至10月中,期现货的回升使得陈化水稻成交在近两周显著回暖,表明市场更愿意选择参拍临储陈化水稻来补充库存,但这实质上增加了新作上市阶段的替代供应;其二是支撑/驱动因素的持续性,去年小麦价格上涨之后持续坚挺,今年驱动因素源于外盘,在USDA9月供需报告定产之后,后续缺乏利多,接下来转向新作上市压力,停更之前的美玉米出口销售和出口装船进度自6月底以来持续低于USDA供需报告预估,且目前美玉米面临乌克兰和巴西玉米的竞争,美湾和巴西帕拉纳瓜玉米FOB价差显著拉大,到中国进口到港成本差接近300元/吨,而IMEA数据显示巴西马托格罗索州玉米销售进度为过去几年最慢。

在这一逻辑指引下,我们需要关注两个方面,其一是新作压力释放的情况,其二是外盘CBOT期价走势。目前纠结之处在于,深加工企业和南北方港口玉米库存均持续下滑,而USDA9月底公布的季度库存报告显示,截至9月1日美玉米库存低于USDA供需报告预估和市场报告前预估,再加上美国中西部内河运输不畅,在一定程度上缓解了新作上市压力的释放,虽然美玉米出口和玉米乙醇需求持续弱势,但美玉米期价依然坚挺,且美湾升贴水大幅飙升,美玉米进口到港成本大幅上涨,在一定程度上支撑南北方港口现货价格,而在基差走强的情况下,短期内会抑制期价下跌的空间。

综上所述,我们维持策略报告观点,目前处于被动去库存即消化新作上市压力的阶段,继续谨慎看空观点,但需要说明的是,待新作上市压力释放之后,行业或进入基于年度产需缺口而进行的主动补库存阶段。因此,我们建议前期多单可考虑继续持有,不建议追空,后期转向做多。

(二)淀粉

根据我们一贯的分析逻辑,淀粉可以拆分为玉米与淀粉-玉米价差,前者反映原料端,表明淀粉在大趋势上与玉米趋同;后者反映淀粉阶段供需及其对应的生产利润。

9月期间淀粉-玉米价差先扬后抑,上半月震荡走扩,下半月大幅收窄,且近月收窄幅度显著大于远月,其中1月合约收窄100元,5月合约收窄49元,9月新合约上市,2309合约收窄26元。

究其原因,价差整体收窄主要源于三个方面,其一是淀粉和玉米两者基差的差异,截至9月20,淀粉近月基差吉林长春-163,山东寿光-258,玉米则为-45,即淀粉期价升水幅度显著高于玉米;其二是华北-东北玉米价差持续低位,使得华北淀粉与东北淀粉现货差不多同价,在行业供需宽松阶段,期价倾向于反映低价交割区域,也就是华北产区(因华北地区交割升水150元/吨);其三是副产品价格高位再上涨,受豆粕等的带动,9月下旬玉米蛋白粉上涨200元/吨,玉米胚芽、玉米纤维上涨超过100元/吨(三者占比分别为5%、8%和14%),使得盘面生产利润较为丰厚,现货生产利润亦有所改善。

遵循市场目前的逻辑思路,基于华北产区现货与基差来看,淀粉-玉米价差仍有收窄空间,淀粉单边亦有下跌空间。但需要特别留意两个方面,其一是供需的转变,季节性来看目前已经进入行业去库存的尾声阶段,但副产品价格上涨导致行业现货生产利润改善继而导致行业开机率回升,而疫情和宏观经济因素会持续影响需求;其二是华北-东北玉米价差的走强,因华北玉米现货目前为全国洼地,这会加快华北新玉米外流和消化,但与此同时,新作上市压力的释放或仍需要一定的时间。

在这种情况下,考虑到供需端和成本端的不确定性,而淀粉-玉米价差已经持续收窄至低位,我们倾向于淀粉-玉米价差波动方向不明,淀粉更多跟随原料端玉米期价走势。

二、图表与数据

(一)行情回顾

(二)外部供需

(三)国内供需

(四)淀粉供需

(五)成本利润

(六)价差表现

二、近期市场动态

USDA9月30日公布的季度库存报告显示,截至9月1日,美国农场内玉米库存5.095亿蒲,农场外库存8.674亿蒲,全部库存13.769亿蒲,低于USDA供需报告预期的15.25亿蒲,亦低于市场报告前预估值。

USDA9月供需报告将美玉米旧作库存下调500万蒲,同时将美玉米新作种植面积与单产双双下降,美玉米新作产量下调4.15亿蒲,对应下调出口与饲残用量之后,新作期末库存下调1.69亿蒲至12.19亿蒲。在全球供需方面,USDA9月供需报告分别上调中国与乌克兰玉米产量300和150万吨,全球新作期末库存小幅下调215万吨至3.0453亿吨。