行业动态

行业动态2025年12月中国玉米淀粉进出口分析

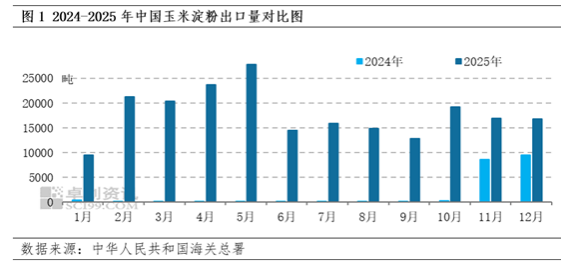

2025年12月份玉米淀粉出口量环比11月出现下降。主要原因首先进入12月之后,海运物流运输不畅导致货物发运受阻。其次作为主要出口目的地的印度尼西亚出口量仍处于低位运行,出口量降幅明显,导致整体出口量下降。由于受东南亚各国木薯淀粉价格高企与新榨季产量下降的影响下,玉米淀粉出口优势依然存在。

据中华人民共和国海关总署公布数据显示,2025年12月份中国玉米淀粉出口量在1.6739万吨,出口金额在6476900美元,出口量环比下降1.20%,同比去年增加75.60%,出口均价为386.92美元/吨,环比上月上涨2.01%,同比去年下跌5.88%。出口量与去年同期累计增加967.96%。自进入2025年以来,随着玉米淀粉出口政策的恢复正常,有利于减少国内目前“内卷”的现状,缓解国内产能过剩的压力。12月份玉米淀粉出口量环比11月出现下降。主要原因首先进入12月之后,海运物流运输不畅导致货物发运受阻。其次作为主要出口目的地的印度尼西亚仍处于低位运行,出口量降幅明显,导致整体出口量下降。2025年1-12月份玉米淀粉累计出口量在213444.10吨。由于受东南亚各国木薯淀粉价格高企与新榨季产量下降的影响下,玉米淀粉出口优势依然存在。

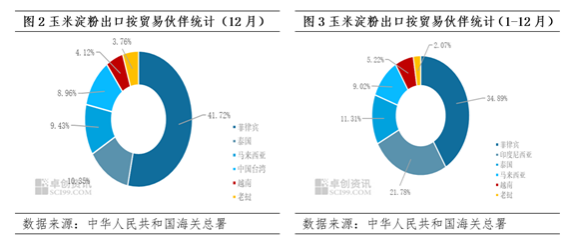

2025年12月份玉米淀粉出口按贸易伙伴划分看,东南亚各国依然是主要的出口目的地。2025年12月出口量最高的贸易合作伙伴是菲律宾,出口量在0.6983万吨,占比41.72%,其次是泰国出口量在0.1732万吨,占比10.35%,再次是马来西亚出口量在0.1579万吨,占比9.43%,中国台湾出口量在0.1499万吨,占比8.96%。越南及老挝出口量分别排名第五与第六名,占比分别在4.12%与3.76%。其余贸易伙伴占比相对较小。2025年1-12月份玉米淀粉出口按贸易伙伴划分看:菲律宾、印度尼西亚及泰国是出口量排名前三的国家,占比分别在34.89%、21.78%及11.31%。从1-12月份的出口贸易伙伴的变化分析:首先菲律宾超越印度尼西亚成为出口量最大出口目的地。其次头部前三市场集中度提升67.98%,东南亚依旧是国内玉米淀粉出口的主要目的地。其次非洲及拉丁美洲等地区成新增长“引擎”。其中科特迪瓦、尼日利亚、加纳及秘鲁及等国家的出口量逐步增多,玉米淀粉出口逐步向多元化趋势发展。最后作为主要的出口目的地印度尼西亚出口量出现明显下降,月同比下降54.58%,对于玉米淀粉出口量造成一定影响。

由于中国目前是全球产销玉米淀粉最大的国家,经过近几年的高质量发展,目前国内玉米淀粉在质量、价格及服务等方面已得到全面提升,随着玉米淀粉出口恢复正常,有利于缓解国内产能过剩的压力,促进行业的健康可持续发展。但今年2月份之后东南亚各国木薯淀粉价格低廉,对中国玉米淀粉出口产生一定抑制作用。但随着10月份之后,国内新季玉米上市量恢复正常,原料成本压力缓和,玉米淀粉与木薯淀粉相比价格优势显现,玉米淀粉出口优势不断增加。

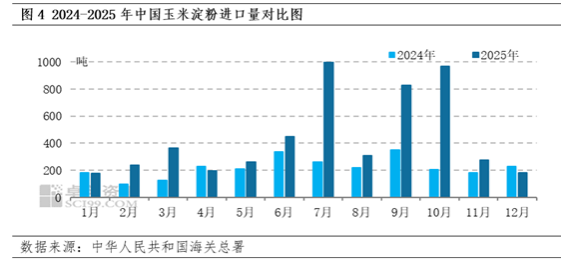

据中华人民共和国海关总署公布数据显示,2025年12月份中国玉米淀粉进口量在180.73吨,进口金额在358043美元,进口量环比下降33.95%,同比去年下降20.94%,进口均价为1981.06美元/吨,环比上月上涨18.29%,同比去年上涨25.13%。进口量与去年同期累计增长98.62%。2025年12月玉米淀粉进口量排名前三的国家分别是罗马尼亚、荷兰与法国。2025年1-12月份玉米淀粉累计进口量在5248.23吨,累计进口量同比增加98.62%。2025年1-12月份玉米淀粉进口按贸易伙伴划分看:乌克兰、墨西哥及法国是进口量排名前三的国家。

由于进口价格居高不下,与国内玉米淀粉价格相比无优势,导致玉米淀粉进口量维持低位运行。随着国内玉米淀粉龙头企业近年来积极改善产品质量,升级产品服务,已完全满足各类下游终端的定制化需求,对于进口玉米淀粉需求减弱。

由于中国目前为全球玉米淀粉产量最高的国家,对于进口的依赖度非常低。因进口体量较小,进口对国内玉米淀粉市场基本无实际影响。