行业动态

行业动态乙醇:2021 年中国乙醇四大数据关注点

关注点:

1、2021 年中国乙醇产能增量将集中在煤质乙醇和燃料乙醇,煤质乙醇预计70万吨,燃料乙醇60万吨,工业尾气生物制乙醇4.5万吨,食用乙醇方面基本无新的增量。

2、2021 年中国乙醇总产量有预计935.25 万吨,其中食用及工业乙醇产量预计650万吨,燃料乙醇285.25万吨。

3、2021年未改性乙醇进口量减少,改性乙醇进口量增加。

4、2021年乙醇总消费量减少,下游白酒需求萎缩,消毒用量减少,燃料乙醇需求减弱。

6、2021 年中国乙醇产能增量将集中在煤质乙醇和燃料乙醇,煤质乙醇预计70万吨,燃料乙醇60万吨,工业尾气生物制乙醇4.5万吨,食用乙醇方面基本无新的增量。

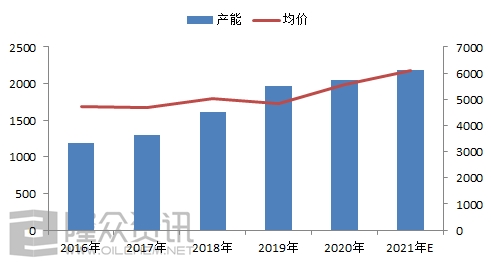

据隆众数据,根据 2016-2020 年乙醇 年产能与乙醇价格对比发现,两者相关系数80.12%,存在一定相关性。

自 2016-2020 年,乙醇产能增长 854.7万吨,增幅 71.70%,年均增速 10.95%,乙醇均价自2016年的4724涨至 2020 年5576,增幅18.04%。2019年产能增加明显。2020-2021年增加放缓。

2021 年,据隆众资讯数据统计,国内新增乙醇产能134.5 万吨,产能新增放缓。下游主要领域醋酸乙酯2021 年产能预计增加30万吨。

2、2021 年中国乙醇总产量有预计935.25 万吨,其中食用及工业乙醇产量预计650万吨,燃料乙醇285.25万吨

据隆众数据,根据 2016-2020 年乙醇 年产量与乙醇价格对比发现,两者相关系数86.49%相关性较高。

数据显示,2020年中国乙醇产量986.45万吨,较2016年增长271.45万吨,增幅37.97%,

年均增速 8.53%,同期,年度均价较 2016 年增长 852元/吨,年均降增幅达到 18.04%。2021 年预计新增产能投产134.5万吨,其中煤质乙醇装置 70万吨,燃料乙醇装置 60 万吨,合成气乙醇4.5万吨。参考新装置的投产预期,预计当年释放的产量增量在40 万吨;同时,根据 2021 年隆众调研的在产企业检修计划,及企业负荷来看预计 2021 年燃料乙醇产的损失量在 25.13万吨,食用及工业乙醇产量减少24.07万吨,预计 2021 年总量预计将达到万吨935.25万吨,预计降幅5.19%

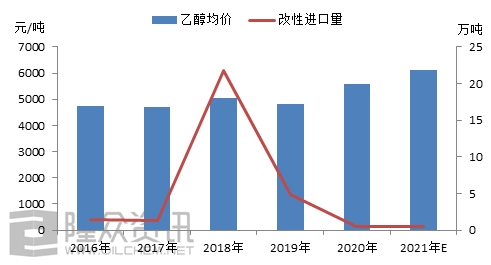

3、2021年未改性乙醇进口减少,改性乙醇进口增加。

据隆众数据,根据2016-2021年未改性乙醇年进口量与现货价格对比发现-20.95%,两者相关系数反向变化。

2021年中国未改性乙醇进口依存度呈现负值,仅有为-9.5%,国内进口数量较少,截止2021年,中国乙醇未改性进口0.55万吨,较2016年降低0.89万吨,降幅61.8%,年均降速34.8%。2021年改性乙醇进口量增加,国内原料价格高涨,成本支撑下,价格继续保持高位,而国外价格优势明显下,进口量增加。

过去五年的未改性乙醇进口变化可以分为四个阶段,第一阶段:2016-2017年,中国乙醇未改性进口量在1.28-1.44万吨左右运行,阶段进口年均降速1.1%,同期价格下行0.4%

第二阶段,2017-2018年,2017年底国内的价格达到高位,2018年未改性乙醇进口比2017年进口量增加20.48万吨,达到21.76万吨,较2017年增长了16%,增幅较为突出。2018年进口价格和现货价格相比价差在1000元/吨左右,进口套利优势明显。

第三阶段,2018-2019年,2019年国内未改性进口量下降明显,仅为4.86万吨,较2018年下降16.9万吨,降幅77%。2019年未改性乙醇价格生产成本无明显优势情况下,中国从国外进口的数量减少,再者国内新增产能释放,国内供应充足,价格处于较低的位置。

第四阶段,2019-2020年,因年内外及宏观环境运行的不可测因素的增加,进口数量仍然持续减弱,其中未改性进口量仅为0.45万吨。2020年未改性进口量相比2019年缩减了4.41万吨,国内公共卫生事件爆发,国外装置大部分停机,但国外需求多为改性乙醇为主。

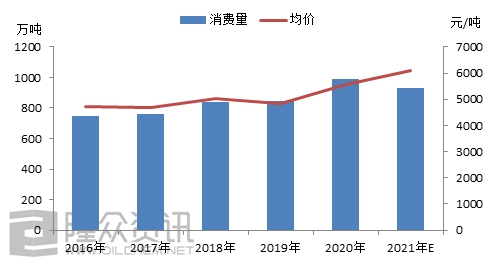

4、2021年乙醇总消费量减少,下游白酒需求萎缩,消毒用量减少,燃料乙醇需求减弱。

据隆众数据,根据 2016-2020 年乙醇消费量与乙醇价格对比发现,两者相关系数84.35%存在一定相关性。

数据显示,2020年中国乙醇消费量986.45万吨,较2016年增长243.88万吨,增幅32.84%,年均增速 4.09%,2016-2020年消费量稳步缓慢的提升。2017-2019年燃料乙醇消耗增加明显,主要因为乙醇汽油的推广,带动燃料乙醇的消耗,食用及工业乙醇消耗2020年增幅明显,消毒乙醇用量增加,化工新增产能消耗。2021年燃料乙醇的消耗量减少,疫情好转后消毒用量减少,白酒产业增加自酿,预计2021年整体下游消耗减少。